IRPF para autónomos: cálculo, tramos e como pagar menos (2026)

IRPF autónomos 2026: como se calcula, tramos, modelo 130, deduccións fiscais e estratexias para pagar menos legalmente. Optimiza xa!

💡 Es asalariado? Calcula o teu IRPF automaticamente

👉 Calculadora de soldo neto para asalariados

Como funciona o IRPF para autónomos?

O IRPF para autónomos funciona de forma diferente ao dos asalariados. Mentres os traballadores por conta allea teñen retencións automáticas cada mes, os autónomos deben:

- Calcular o seu rendemento neto (ingresos - gastos)

- Pagar o IRPF trimestralmente mediante o modelo 130

- Facer a declaración anual da renda

- Axustar contas con Facenda (devolución ou pago adicional)

Vantaxe clave: Os autónomos poden deducir gastos, o que reduce significativamente o IRPF a pagar.

Tramos do IRPF para autónomos (2026)

Os tramos do IRPF son os mesmos para autónomos que para asalariados, pero aplícanse sobre o rendemento neto (non sobre a facturación bruta):

| Rendemento neto | Tipo estatal | Tipo autonómico (medio) | Total aproximado |

|---|---|---|---|

| Ata 12.450€ | 9,50% | 9,50% | 19% |

| 12.450-20.200€ | 12,00% | 12,00% | 24% |

| 20.200-35.200€ | 15,00% | 15,00% | 30% |

| 35.200-60.000€ | 18,50% | 18,50% | 37% |

| 60.000-300.000€ | 22,50% | 22,50% | 45% |

| Máis de 300.000€ | 24,50% | 22,50% | 47% |

Importante: O tipo autonómico varía segundo a comunidade autónoma. Madrid ten tipos máis baixos, Cataluña máis altos.

Rendemento neto: a clave do IRPF de autónomos

A diferenza dos asalariados, os autónomos pagan IRPF sobre o rendemento neto, non sobre os ingresos brutos.

Fórmula básica

Rendemento neto = Ingresos - Gastos deducibles

Exemplo práctico

Se facturas 40.000€ ao ano e tes 10.000€ de gastos deducibles:

- Rendemento neto: 40.000€ - 10.000€ = 30.000€

- IRPF a pagar: ≈6.500€ (sobre 30.000€, non sobre 40.000€)

Aforro: Ao deducir 10.000€ en gastos, aforras ≈3.000€ en IRPF (30% de 10.000€).

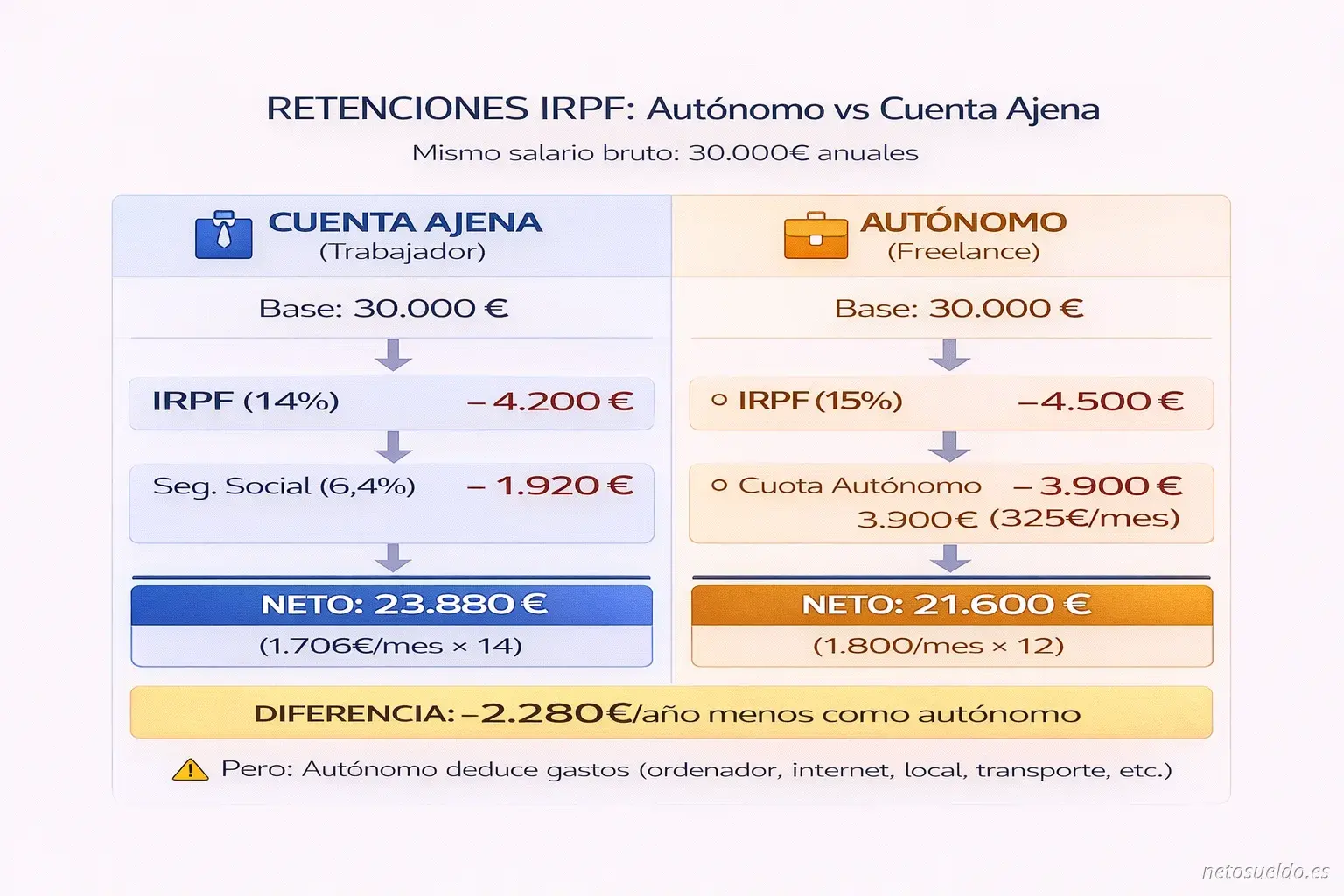

Autónomo vs Conta Allea: Quen paga máis IRPF?

Como podes ver, co mesmo salario bruto, un autónomo paga máis en total (cota + IRPF) que un asalariado. Non obstante, a clave está en maximizar as deduccións para reducir o rendemento neto.

Gastos deducibles que reducen o teu IRPF

Todos estes gastos restan dos teus ingresos e reducen o IRPF:

Gastos 100% deducibles

✅ Cota de autónomos (Seguridade Social)

✅ Xestoría e asesoría fiscal

✅ Material de oficina (ordenador, software, papelería)

✅ Alugueiro de oficina ou coworking

✅ Internet e telefonía (se uso exclusivo profesional)

✅ Publicidade e marketing (web, Google Ads, folletos)

✅ Formación profesional (cursos, masters, libros técnicos)

✅ Viaxes de traballo (transporte, hotel, dietas)

✅ Seguros profesionais (RC, multirrisco negocio)

✅ Subministros de oficina (luz, auga, se é local comercial)

✅ Gastos financeiros (intereses de préstamos para o negocio)

✅ Amortización de equipos (ordenadores, maquinaria)

Gastos parcialmente deducibles (traballo desde casa)

Se traballas desde casa, podes deducir o 30% de:

✅ Subministros (luz, auga, gas)

✅ Internet e teléfono

✅ Comunidade de propietarios

✅ IBI (Imposto sobre Bens Inmobles)

Exemplo: Se pagas 100€/mes de luz, podes deducir 30€/mes = 360€/ano.

Gastos NON deducibles

⚠️ Roupa persoal (salvo uniformes profesionais específicos)

⚠️ Comidas diarias (salvo en viaxes de traballo)

⚠️ Multas de tráfico

⚠️ Gastos persoais sen relación coa actividade

⚠️ Imposto de sociedades (se es autónomo persoa física)

Consello: Garda todas as facturas e recibos. Sen xustificante, non é deducible.

Modelo 130: pagos fraccionados trimestrais

O modelo 130 é a declaración trimestral do IRPF para autónomos. Preséntase 4 veces ao ano:

Calendario do modelo 130 (2026)

| Trimestre | Período | Data límite presentación |

|---|---|---|

| 1T | Xaneiro-Marzo | 1-22 abril |

| 2T | Abril-Xuño | 1-22 xullo |

| 3T | Xullo-Setembro | 1-22 outubro |

| 4T | Outubro-Decembro | 1-30 xaneiro 2026 |

Como calcular o modelo 130

IRPF a pagar = (Ingresos do trimestre - Gastos do trimestre) × 20%

Importante: Restas os pagos do trimestre anterior.

Exemplo práctico: cálculo do 1º trimestre

Supoñamos que no primeiro trimestre (xaneiro-marzo):

- Ingresos: 12.000€

- Gastos deducibles: 3.000€

Cálculo:

- Rendemento neto: 12.000€ - 3.000€ = 9.000€

- IRPF trimestral: 9.000€ × 20% = 1.800€ a pagar

Exemplo práctico: cálculo do 2º trimestre

No segundo trimestre (abril-xuño):

- Ingresos acumulados (xan-xuñ): 25.000€

- Gastos acumulados (xan-xuñ): 6.500€

- Pagado no 1T: 1.800€

Cálculo:

- Rendemento neto acumulado: 25.000€ - 6.500€ = 18.500€

- IRPF acumulado (20%): 18.500€ × 20% = 3.700€

- Xa pagado en 1T: -1.800€

- A pagar en 2T: 1.900€

Retención de IRPF ao facturar

Cando facturas a empresas españolas, podes aplicar retención de IRPF:

Tipos de retención habituais

- Retención xeral: 15%

- Novos autónomos (3 primeiros anos): 7%

- Retención agrícola/gandeira: 1-2%

- Retención profesional (arquitectos, avogados): 15-19%

Que significa facturar con retención?

Se facturas 1.000€ + IVE con retención do 15%:

- Cliente paga: 1.000€ + 210€ (IVE 21%) - 150€ (retención 15%) = 1.060€

- Ti recibes: 1.060€

- Cliente ingresa en Facenda por ti: 150€

Vantaxes de facturar con retención

✅ Non pagas modelo 130 (trimestral) → mellor fluxo de caixa

✅ O cliente adianta o teu IRPF a Facenda

✅ Menos trámites administrativos

✅ Axustas contas na declaración anual

Cando NON debes facturar con retención

⚠️ Clientes particulares (persoas físicas)

⚠️ Clientes fóra de España (UE ou internacional)

⚠️ Primeiros 3 anos como autónomo (podes aplicar 7% en vez de 15%)

Declaración da Renda anual: axuste final

En abril-xuño do ano seguinte, fas a declaración da Renda (modelo 100). Aquí Facenda:

- Calcula o IRPF real segundo o teu rendemento neto total do ano

- Compara co que pagaches (modelo 130 ou retencións)

- Devólveche diñeiro se pagaches de máis

- Cóbraché se pagaches de menos

Exemplo: declaración anual completa

Datos do ano:

- Facturación total: 45.000€

- Gastos deducibles: 11.000€

- Rendemento neto: 34.000€

IRPF trimestral pagado (modelo 130):

- 1T: 1.600€

- 2T: 1.700€

- 3T: 1.750€

- 4T: 1.800€

- Total pagado: 6.850€

IRPF real (segundo tramos):

- Primeiros 12.450€ ao 19%: 2.365€

- De 12.450€ a 20.200€ ao 24%: 1.860€

- De 20.200€ a 34.000€ ao 30%: 4.140€

- Total IRPF real: 8.365€

Resultado:

- IRPF real: 8.365€

- Xa pagado: 6.850€

- A pagar en xuño: 1.515€

Estratexias legais para pagar menos IRPF

1. Maximiza gastos deducibles

Antes de finalizar o ano:

- Compra equipos necesarios (ordenador, software)

- Paga cursos de formación

- Adianta gastos recorrentes (xestoría, seguros)

- Renova material de oficina

Aforro potencial: 30-37% do gasto (segundo o teu IRPF marxinal)

2. Cotiza máis á Seguridade Social

Aumentar a túa base de cotización:

- ✅ Reduce o rendemento neto → menor IRPF

- ✅ Mellora a túa xubilación futura

- ⚠️ Pagas máis cota mensual

Exemplo: Cotizar 200€/mes máis = 2.400€/ano deducibles = ≈720€ menos IRPF (30%)

3. Plan de pensións

Achegas a plans de pensións:

- Límite deducible: 1.500€/ano

- Aforro fiscal: ≈450€ (se IRPF marxinal 30%)

4. Sociedade limitada (SL)

Se facturas máis de 60.000-70.000€/ano, crear unha SL pode interesar:

Autónomo:

- Rendemento: 70.000€

- IRPF (≈37-40%): ≈26.000€

SL:

- Beneficio: 70.000€

- Imposto sociedades (25%): 17.500€

- Págate salario (optimizado fiscalmente)

- Aforro potencial: 4.000-8.000€/ano

Importante: A SL ten custos adicionais (xestoría, contabilidade).

5. Aplica retención reducida (primeiros 3 anos)

Se levas menos de 3 anos como autónomo:

- Aplica retención do 7% en vez do 15%

- Mellor fluxo de caixa

- Pagas o axuste na declaración anual

6. Factura a final de ano vs xaneiro

Se facturas o 31 de decembro:

- Tributa na declaración de ese ano (seguinte abril)

Se facturas o 2 de xaneiro:

- Tributa na declaración do ano seguinte (dentro de 16 meses)

Vantaxe: Atrasa o pago do IRPF sen incumprir nada.

7. Deduce correctamente o traballo desde casa

Se traballas desde casa, deduce o 30% de:

- Luz, auga, gas, internet

- IBI, comunidade de propietarios

Exemplo: Gastos de 200€/mes → dedución de 60€/mes = 720€/ano → aforro ≈216€ IRPF

Diferenzas IRPF autónomos vs asalariados

| Aspecto | Autónomo | Asalariado |

|---|---|---|

| Cálculo | Sobre rendemento neto | Sobre salario bruto |

| Pago | Trimestral (modelo 130) | Retención mensual automática |

| Gastos deducibles | Moitos (ordenador, formación, etc.) | Moi limitados |

| Declaración | Obrigatoria sempre | Ás veces non obrigatoria |

| Optimización | Alta (moitas estratexias) | Baixa (poucas opcións) |

👉 Soldo neto sendo freelance vs asalariado

Conclusión

O IRPF para autónomos calcúlase sobre o rendemento neto (ingresos - gastos), o que permite reducir significativamente a factura fiscal.

Claves para pagar menos IRPF:

- Deduce todos os gastos posibles (garda facturas)

- Presenta o modelo 130 a tempo

- Considera facturar con retención

- Optimiza fiscalmente (plan de pensións, cotización maior)

- Consulta cun asesor fiscal (aforro de 2.000-5.000€/ano)

Se es asalariado e queres comparar:

👉 Calcula o teu soldo neto como asalariado

Guías relacionadas

Preguntas frecuentes

Resolve as dúbidas máis comúns sobre este tema

Calcula o teu soldo neto agora

Obtén o teu resultado personalizado en menos de 1 minuto