IRS para autónomos: cálculo, escalões e como pagar menos (2026)

IRS autónomos 2026: como se calcula, escalões, modelo 130, deduções fiscais e estratégias para pagar menos legalmente. Otimize já!

💡 É trabalhador por conta de outrem? Calcule o seu IRS automaticamente

👉 Calculadora de salário líquido para trabalhadores por conta de outrem

Como funciona o IRS para autónomos?

O IRS para autónomos funciona de forma diferente do dos trabalhadores por conta de outrem. Enquanto os trabalhadores por conta de outrem têm retenções automáticas todos os meses, os autónomos devem:

- Calcular o seu rendimento líquido (rendimentos - despesas)

- Pagar o IRS trimestralmente através do modelo 130

- Fazer a declaração anual de rendimentos (IRS)

- Ajustar contas com as Finanças (reembolso ou pagamento adicional)

Vantagem chave: Os autónomos podem deduzir despesas, o que reduz significativamente o IRS a pagar.

Escalões do IRS para autónomos (2026)

Os escalões do IRS são os mesmos para autónomos e para trabalhadores por conta de outrem, mas aplicam-se sobre o rendimento líquido (não sobre a faturação bruta):

| Rendimento líquido | Taxa estatal | Taxa autonómica (média) | Total aproximado |

|---|---|---|---|

| Até 12.450€ | 9,50% | 9,50% | 19% |

| 12.450-20.200€ | 12,00% | 12,00% | 24% |

| 20.200-35.200€ | 15,00% | 15,00% | 30% |

| 35.200-60.000€ | 18,50% | 18,50% | 37% |

| 60.000-300.000€ | 22,50% | 22,50% | 45% |

| Mais de 300.000€ | 24,50% | 22,50% | 47% |

Importante: A taxa autonómica varia consoante a comunidade autónoma. Madrid tem taxas mais baixas, a Catalunha mais altas.

Rendimento líquido: a chave do IRS de autónomos

Ao contrário dos trabalhadores por conta de outrem, os autónomos pagam IRS sobre o rendimento líquido, não sobre os rendimentos brutos.

Fórmula básica

Rendimento líquido = Rendimentos - Despesas dedutíveis

Exemplo prático

Se faturar 40.000€ por ano e tiver 10.000€ de despesas dedutíveis:

- Rendimento líquido: 40.000€ - 10.000€ = 30.000€

- IRS a pagar: ≈6.500€ (sobre 30.000€, não sobre 40.000€)

Poupança: Ao deduzir 10.000€ em despesas, poupa ≈3.000€ em IRS (30% de 10.000€).

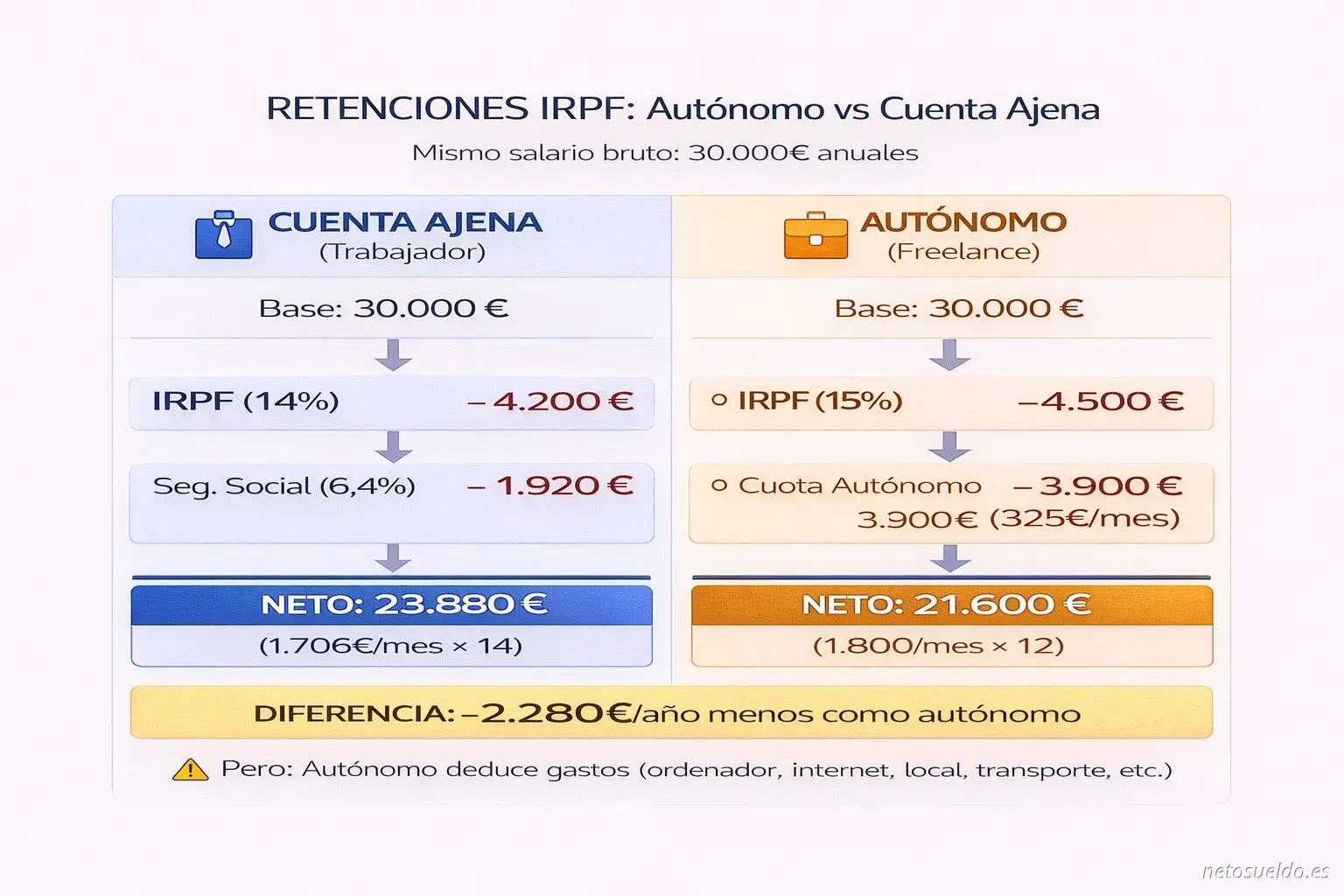

Autónomo vs Conta de Outrem: Quem paga mais IRS?

Como pode ver, com o mesmo salário bruto, um autónomo paga mais no total (quota + IRS) que um trabalhador por conta de outrem. No entanto, a chave está em maximizar as deduções para reduzir o rendimento líquido.

Despesas dedutíveis que reduzem o seu IRS

Todas estas despesas subtraem-se dos seus rendimentos e reduzem o IRS:

Despesas 100% dedutíveis

✅ Quota de autónomos (Segurança Social)

✅ Gestoria e assessoria fiscal

✅ Material de escritório (computador, software, papelaria)

✅ Arrendamento de escritório ou coworking

✅ Internet e telefone (se para uso exclusivo profissional)

✅ Publicidade e marketing (web, Google Ads, panfletos)

✅ Formação profissional (cursos, mestrados, livros técnicos)

✅ Viagens de trabalho (transporte, hotel, ajudas de custo)

✅ Seguros profissionais (RC, multirrisco negócio)

✅ Consumos de escritório (luz, água, se for local comercial)

✅ Encargos financeiros (juros de empréstimos para o negócio)

✅ Amortização de equipamentos (computadores, maquinaria)

Despesas parcialmente dedutíveis (trabalho a partir de casa)

Se trabalhar a partir de casa, pode deduzir 30% de:

✅ Consumos (luz, água, gas)

✅ Internet e telefone

✅ Condomínio

✅ IBI (Imposto sobre Bens Imóveis)

Exemplo: Se pagar 100€/mês de luz, pode deduzir 30€/mês = 360€/ano.

Despesas NÃO dedutíveis

⚠️ Roupa pessoal (salvo uniformes profissionais específicos)

⚠️ Refeições diárias (salvo em viagens de trabalho)

⚠️ Multas de trânsito

⚠️ Despesas pessoais sem relação com a atividade

⚠️ Imposto sobre as sociedades (se for autónomo pessoa singular)

Conselho: Guarde todas as faturas e recibos. Sem comprovativo, não é dedutível.

Modelo 130: pagamentos fracionados trimestrais

O modelo 130 é a declaração trimestral do IRS para autónomos. Apresenta-se 4 vezes por ano:

Calendário do modelo 130 (2026)

| Trimestre | Período | Data limite de apresentação |

|---|---|---|

| 1T | Janeiro-Março | 1-22 de abril |

| 2T | Abril-Junho | 1-22 de julho |

| 3T | Julho-Setembro | 1-22 de outubro |

| 4T | Outubro-Dezembro | 1-30 de janeiro de 2026 |

Como calcular o modelo 130

IRS a pagar = (Rendimentos do trimestre - Despesas do trimestre) × 20%

Importante: Subtrai os pagamentos do trimestre anterior.

Exemplo prático: cálculo do 1º trimestre

Suponhamos que no primeiro trimestre (janeiro-março):

- Rendimentos: 12.000€

- Despesas dedutíveis: 3.000€

Cálculo:

- Rendimento líquido: 12.000€ - 3.000€ = 9.000€

- IRS trimestral: 9.000€ × 20% = 1.800€ a pagar

Exemplo prático: cálculo do 2º trimestre

No segundo trimestre (abril-junho):

- Rendimentos acumulados (jan-jun): 25.000€

- Despesas acumuladas (jan-jun): 6.500€

- Pago no 1T: 1.800€

Cálculo:

- Rendimento líquido acumulado: 25.000€ - 6.500€ = 18.500€

- IRS acumulado (20%): 18.500€ × 20% = 3.700€

- Já pago no 1T: -1.800€

- A pagar no 2T: 1.900€

Retenção de IRS ao faturar

Quando faturar a empresas espanholas, pode aplicar retenção de IRS na fatura:

Taxas de retenção habituais

- Retenção geral: 15%

- Novos autónomos (primeiros 3 anos): 7%

- Retenção agrícola/pecuária: 1-2%

- Retenção profissional (arquitetos, advogados): 15-19%

O que significa faturar com retenção?

Se faturar 1.000€ + IVA com retenção de 15%:

- Cliente paga: 1.000€ + 210€ (IVA 21%) - 150€ (retenção 15%) = 1.060€

- O senhor recebe: 1.060€

- Cliente entrega nas Finanças por si: 150€

Vantagens de faturar com retenção

✅ Não paga o modelo 130 (trimestral) → melhor fluxo de caixa

✅ O cliente adianta o seu IRS às Finanças

✅ Menos burocracia administrativa

✅ Ajusta contas na declaração anual

Quando NÃO deve faturar com retenção

⚠️ Clientes particulares (pessoas singulares)

⚠️ Clientes fora de Espanha (UE ou internacional)

⚠️ Primeiros 3 anos como autónomo (pode aplicar 7% em vez de 15%)

Declaração de Rendimentos anual (IRS): ajuste final

Em abril-junho do ano seguinte, faz a declaração de IRS (modelo 100). Aqui a Autoridade Tributária:

- Calcula o IRS real segundo o seu rendimento líquido total do ano

- Compara com o que já pagou (modelo 130 ou retenções)

- Reembolsa dinheiro se pagou a mais

- Cobra se pagou a menos

Exemplo: declaração anual completa

Dados do ano:

- Faturação total: 45.000€

- Despesas dedutíveis: 11.000€

- Rendimento líquido: 34.000€

IRS trimestral pago (modelo 130):

- 1T: 1.600€

- 2T: 1.700€

- 3T: 1.750€

- 4T: 1.800€

- Total pago: 6.850€

IRS real (segundo escalões):

- Primeiros 12.450€ a 19%: 2.365€

- De 12.450€ a 20.200€ a 24%: 1.860€

- De 20.200€ a 34.000€ a 30%: 4.140€

- Total IRS real: 8.365€

Resultado:

- IRS real: 8.365€

- Já pago: 6.850€

- A pagar em junho: 1.515€

Estratégias legais para pagar menos IRS

1. Maximize as despesas dedutíveis

Antes de terminar o ano:

- Compre equipamentos necessários (computador, software)

- Pague cursos de formação

- Adiante despesas recorrentes (assessoria, seguros)

- Renove o material de escritório

Poupança potencial: 30-37% da despesa (segundo o seu IRS marginal)

2. Contribua mais para a Segurança Social

Aumentar a sua base de contribuição:

- ✅ Reduz o rendimento líquido → menor IRS

- ✅ Melhora a sua reforma futura

- ⚠️ Paga uma quota mensal maior

Exemplo: Contribuir mais 200€/mês = 2.400€/ano dedutíveis = ≈720€ menos de IRS (30%)

3. Plano de pensões

Entregas em planos de pensões:

- Limite dedutível: 1.500€/ano

- Poupança fiscal: ≈450€ (se IRS marginal for 30%)

4. Sociedade Limitada (SL)

Se faturar mais de 60.000-70.000€/ano, criar uma SL pode ser interessante:

Autónomo:

- Rendimento: 70.000€

- IRS (≈37-40%): ≈26.000€

SL:

- Lucro: 70.000€

- Imposto sobre as sociedades (25%): 17.500€

- Receba um salário (otimizado fiscalmente)

- Poupança potencial: 4.000-8.000€/ano

Importante: A SL tem custos adicionais (gestão, contabilidade).

5. Aplique a retenção reduzida (primeiros 3 anos)

Se for autónomo há menos de 3 anos:

- Aplique a retenção de 7% em vez de 15%

- Melhor fluxo de caixa

- Pague o ajuste na declaração anual

6. Fature no final do ano vs janeiro

Se faturar a 31 de dezembro:

- Tributa na declaração desse ano (próximo abril)

Se faturar a 2 de janeiro:

- Tributa na declaração do ano seguinte (daqui a 16 meses)

Vantagem: Atrasa o pagamento do IRS sem fazer nada de ilegal.

7. Deduza corretamente o trabalho a partir de casa

Se trabalhar em casa, deduza 30% de:

- Luz, água, gás, internet

- IBI, condomínio

Exemplo: Gastos de 200€/mês → dedução de 60€/mês = 720€/ano → poupança ≈216€ de IRS

Diferenças IRS autónomos vs trabalhadores por conta de outrem

| Aspeto | Autónomo | Trabalhador por Conta de Outrem |

|---|---|---|

| Cálculo | Sobre o rendimento líquido | Sobre o salário bruto |

| Pagamento | Trimestral (modelo 130) | Retenção mensal automática |

| Despesas dedutíveis | Muitas (computador, formação, etc.) | Muito limitadas |

| Declaração | Obrigatória sempre | Por vezes não obrigatória |

| Otimização | Alta (muitas estratégias) | Baixa (poucas opções) |

👉 Salário líquido sendo freelance vs trabalhador por conta de outrem

Conclusão

O IRS para autónomos calcula-se sobre o rendimento líquido (rendimentos - despesas), o que permite reduzir significativamente a fatura fiscal.

Chaves para pagar menos IRS:

- Deduza todas as despesas possíveis (guarde faturas)

- Apresente o modelo 130 a tempo

- Considere faturar com retenção

- Otimize fiscalmente (plano de pensões, contribuição maior)

- Consulte um consultor fiscal (poupança de 2.000-5.000€/ano)

Se é trabalhador por conta de outrem e quer comparar:

👉 Calcule o seu salário líquido como trabalhador por conta de outrem

Guias relacionadas

Perguntas frequentes

Resolva as dúvidas mais comuns sobre este tema

Calcule o seu salário líquido agora

Obtenha o seu resultado personalizado em menos de 1 minuto