IRPF para autónomos: cálculo, tramos y cómo pagar menos (2026)

IRPF autónomos 2026: cómo se calcula, tramos, modelo 130, deducciones fiscales y estrategias para pagar menos legalmente. ¡Optimiza ya!

💡 ¿Eres asalariado? Calcula tu IRPF automáticamente

👉 Calculadora de sueldo neto para asalariados

¿Cómo funciona el IRPF para autónomos?

El IRPF para autónomos funciona de forma diferente al de los asalariados. Mientras los trabajadores por cuenta ajena tienen retenciones automáticas cada mes, los autónomos deben:

- Calcular su rendimiento neto (ingresos - gastos)

- Pagar el IRPF trimestralmente mediante el modelo 130

- Hacer la declaración anual de la renta

- Ajustar cuentas con Hacienda (devolución o pago adicional)

Ventaja clave: Los autónomos pueden deducir gastos, lo que reduce significativamente el IRPF a pagar.

Tramos del IRPF para autónomos (2026)

Los tramos del IRPF son los mismos para autónomos que para asalariados, pero se aplican sobre el rendimiento neto (no sobre la facturación bruta):

| Rendimiento neto | Tipo estatal | Tipo autonómico (medio) | Total aproximado |

|---|---|---|---|

| Hasta 12.450€ | 9,50% | 9,50% | 19% |

| 12.450-20.200€ | 12,00% | 12,00% | 24% |

| 20.200-35.200€ | 15,00% | 15,00% | 30% |

| 35.200-60.000€ | 18,50% | 18,50% | 37% |

| 60.000-300.000€ | 22,50% | 22,50% | 45% |

| Más de 300.000€ | 24,50% | 22,50% | 47% |

Importante: El tipo autonómico varía según la comunidad autónoma. Madrid tiene tipos más bajos, Cataluña más altos.

Rendimiento neto: la clave del IRPF de autónomos

A diferencia de los asalariados, los autónomos pagan IRPF sobre el rendimiento neto, no sobre los ingresos brutos.

Fórmula básica

Rendimiento neto = Ingresos - Gastos deducibles

Ejemplo práctico

Si facturas 40.000€ al año y tienes 10.000€ de gastos deducibles:

- Rendimiento neto: 40.000€ - 10.000€ = 30.000€

- IRPF a pagar: ≈6.500€ (sobre 30.000€, no sobre 40.000€)

Ahorro: Al deducir 10.000€ en gastos, ahorras ≈3.000€ en IRPF (30% de 10.000€).

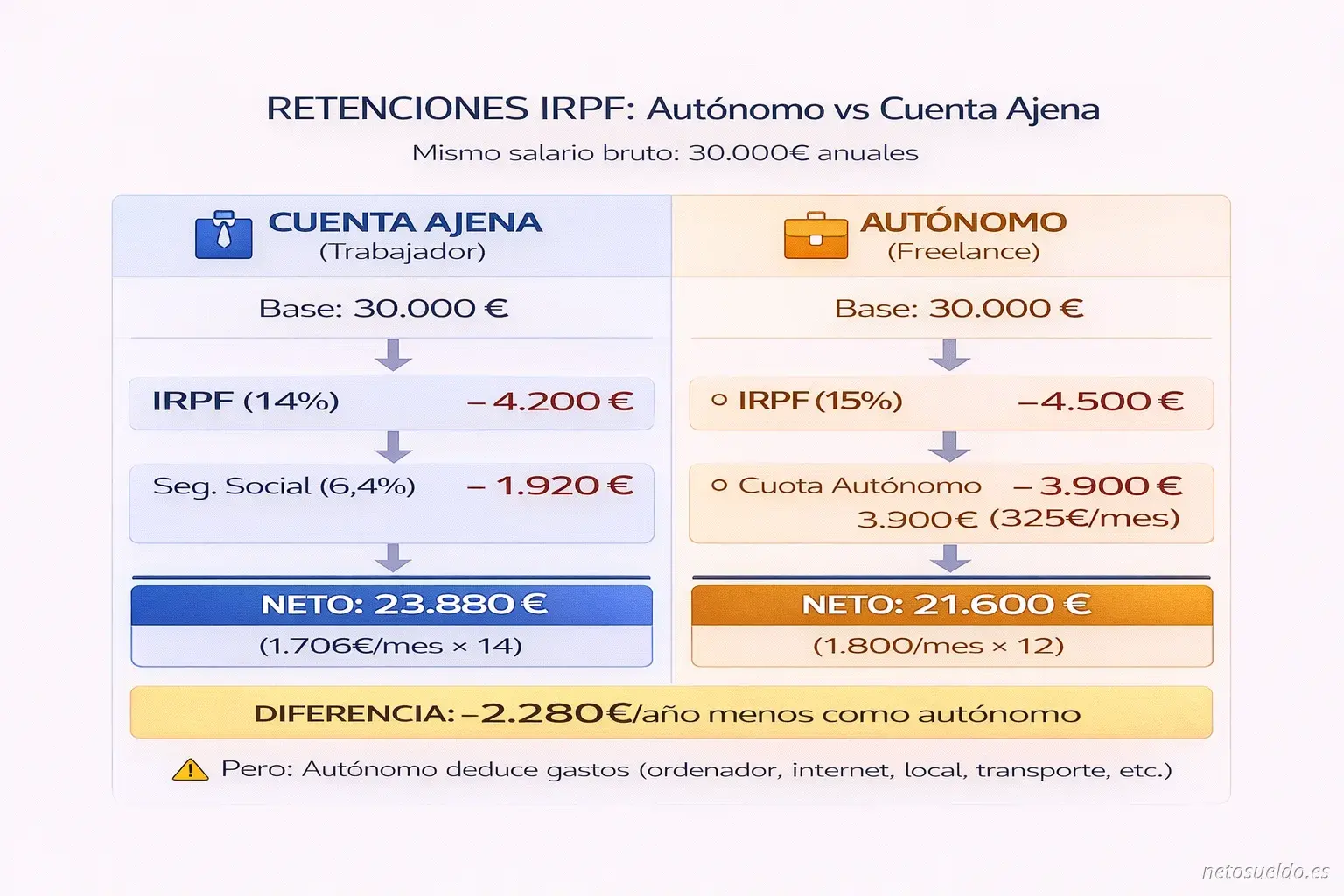

Autónomo vs Cuenta Ajena: ¿Quién paga más IRPF?

Como puedes ver, con el mismo salario bruto, un autónomo paga más en total (cuota + IRPF) que un asalariado. Sin embargo, la clave está en maximizar las deducciones para reducir el rendimiento neto.

Gastos deducibles que reducen tu IRPF

Todos estos gastos restan de tus ingresos y reducen el IRPF:

Gastos 100% deducibles

✅ Cuota de autónomos (Seguridad Social)

✅ Gestoría y asesoría fiscal

✅ Material de oficina (ordenador, software, papelería)

✅ Alquiler de oficina o coworking

✅ Internet y telefonía (si uso exclusivo profesional)

✅ Publicidad y marketing (web, Google Ads, folletos)

✅ Formación profesional (cursos, masters, libros técnicos)

✅ Viajes de trabajo (transporte, hotel, dietas)

✅ Seguros profesionales (RC, multirriesgo negocio)

✅ Suministros de oficina (luz, agua, si es local comercial)

✅ Gastos financieros (intereses de préstamos para el negocio)

✅ Amortización de equipos (ordenadores, maquinaria)

Gastos parcialmente deducibles (trabajo desde casa)

Si trabajas desde casa, puedes deducir el 30% de:

✅ Suministros (luz, agua, gas)

✅ Internet y teléfono

✅ Comunidad de propietarios

✅ IBI (Impuesto sobre Bienes Inmuebles)

Ejemplo: Si pagas 100€/mes de luz, puedes deducir 30€/mes = 360€/año.

Gastos NO deducibles

⚠️ Ropa personal (salvo uniformes profesionales específicos)

⚠️ Comidas diarias (salvo en viajes de trabajo)

⚠️ Multas de tráfico

⚠️ Gastos personales sin relación con la actividad

⚠️ Impuesto de sociedades (si eres autónomo persona física)

Consejo: Guarda todas las facturas y recibos. Sin justificante, no es deducible.

Modelo 130: pagos fraccionados trimestrales

El modelo 130 es la declaración trimestral del IRPF para autónomos. Se presenta 4 veces al año:

Calendario del modelo 130 (2026)

| Trimestre | Periodo | Fecha límite presentación |

|---|---|---|

| 1T | Enero-Marzo | 1-22 abril |

| 2T | Abril-Junio | 1-22 julio |

| 3T | Julio-Septiembre | 1-22 octubre |

| 4T | Octubre-Diciembre | 1-30 enero 2026 |

Cómo calcular el modelo 130

IRPF a pagar = (Ingresos del trimestre - Gastos del trimestre) × 20%

Importante: Restas los pagos del trimestre anterior.

Ejemplo práctico: cálculo del 1er trimestre

Supongamos que en el primer trimestre (enero-marzo):

- Ingresos: 12.000€

- Gastos deducibles: 3.000€

Cálculo:

- Rendimiento neto: 12.000€ - 3.000€ = 9.000€

- IRPF trimestral: 9.000€ × 20% = 1.800€ a pagar

Ejemplo práctico: cálculo del 2º trimestre

En el segundo trimestre (abril-junio):

- Ingresos acumulados (ene-jun): 25.000€

- Gastos acumulados (ene-jun): 6.500€

- Pagado en el 1T: 1.800€

Cálculo:

- Rendimiento neto acumulado: 25.000€ - 6.500€ = 18.500€

- IRPF acumulado (20%): 18.500€ × 20% = 3.700€

- Ya pagado en 1T: -1.800€

- A pagar en 2T: 1.900€

Retención de IRPF al facturar

Cuando facturas a empresas españolas, puedes aplicar retención de IRPF:

Tipos de retención habituales

- Retención general: 15%

- Nuevos autónomos (3 primeros años): 7%

- Retención agrícola/ganadera: 1-2%

- Retención profesional (arquitectos, abogados): 15-19%

¿Qué significa facturar con retención?

Si facturas 1.000€ + IVA con retención del 15%:

- Cliente paga: 1.000€ + 210€ (IVA 21%) - 150€ (retención 15%) = 1.060€

- Tú recibes: 1.060€

- Cliente ingresa en Hacienda por ti: 150€

Ventajas de facturar con retención

✅ No pagas modelo 130 (trimestral) → mejor flujo de caja

✅ El cliente adelanta tu IRPF a Hacienda

✅ Menos trámites administrativos

✅ Ajustas cuentas en la declaración anual

Cuándo NO debes facturar con retención

⚠️ Clientes particulares (personas físicas)

⚠️ Clientes fuera de España (UE o internacional)

⚠️ Primeros 3 años como autónomo (puedes aplicar 7% en vez de 15%)

Declaración de la Renta anual: ajuste final

En abril-junio del año siguiente, haces la declaración de la Renta (modelo 100). Aquí Hacienda:

- Calcula el IRPF real según tu rendimiento neto total del año

- Compara con lo que has pagado (modelo 130 o retenciones)

- Te devuelve dinero si pagaste de más

- Te cobra si pagaste de menos

Ejemplo: declaración anual completa

Datos del año:

- Facturación total: 45.000€

- Gastos deducibles: 11.000€

- Rendimiento neto: 34.000€

IRPF trimestral pagado (modelo 130):

- 1T: 1.600€

- 2T: 1.700€

- 3T: 1.750€

- 4T: 1.800€

- Total pagado: 6.850€

IRPF real (según tramos):

- Primeros 12.450€ al 19%: 2.365€

- De 12.450€ a 20.200€ al 24%: 1.860€

- De 20.200€ a 34.000€ al 30%: 4.140€

- Total IRPF real: 8.365€

Resultado:

- IRPF real: 8.365€

- Ya pagado: 6.850€

- A pagar en junio: 1.515€

Estrategias legales para pagar menos IRPF

1. Maximiza gastos deducibles

Antes de finalizar el año:

- Compra equipos necesarios (ordenador, software)

- Paga cursos de formación

- Adelanta gastos recurrentes (gestoría, seguros)

- Renueva material de oficina

Ahorro potencial: 30-37% del gasto (según tu IRPF marginal)

2. Cotiza más a la Seguridad Social

Aumentar tu base de cotización:

- ✅ Reduce el rendimiento neto → menor IRPF

- ✅ Mejora tu jubilación futura

- ⚠️ Pagas más cuota mensual

Ejemplo: Cotizar 200€/mes más = 2.400€/año deducibles = ≈720€ menos IRPF (30%)

3. Plan de pensiones

Aportaciones a planes de pensiones:

- Límite deducible: 1.500€/año

- Ahorro fiscal: ≈450€ (si IRPF marginal 30%)

4. Sociedad limitada (SL)

Si facturas más de 60.000-70.000€/año, crear una SL puede interesar:

Autónomo:

- Rendimiento: 70.000€

- IRPF (≈37-40%): ≈26.000€

SL:

- Beneficio: 70.000€

- Impuesto sociedades (25%): 17.500€

- Te pagas salario (optimizado fiscalmente)

- Ahorro potencial: 4.000-8.000€/año

Importante: La SL tiene costes adicionales (gestoría, contabilidad).

5. Aplica retención reducida (primeros 3 años)

Si llevas menos de 3 años como autónomo:

- Aplica retención del 7% en vez del 15%

- Mejor flujo de caja

- Pagas el ajuste en la declaración anual

6. Factura a final de año vs enero

Si facturas el 31 de diciembre:

- Tributa en la declaración de ese año (siguiente abril)

Si facturas el 2 de enero:

- Tributa en la declaración del año siguiente (dentro de 16 meses)

Ventaja: Retrasa el pago del IRPF sin incumplir nada.

7. Deduce correctamente el trabajo desde casa

Si trabajas desde casa, deduce el 30% de:

- Luz, agua, gas, internet

- IBI, comunidad de propietarios

Ejemplo: Gastos de 200€/mes → deducción de 60€/mes = 720€/año → ahorro ≈216€ IRPF

Diferencias IRPF autónomos vs asalariados

| Aspecto | Autónomo | Asalariado |

|---|---|---|

| Cálculo | Sobre rendimiento neto | Sobre salario bruto |

| Pago | Trimestral (modelo 130) | Retención mensual automática |

| Gastos deducibles | Muchos (ordenador, formación, etc.) | Muy limitados |

| Declaración | Obligatoria siempre | A veces no obligatoria |

| Optimización | Alta (muchas estrategias) | Baja (pocas opciones) |

👉 Sueldo neto siendo freelance vs asalariado

Conclusión

El IRPF para autónomos se calcula sobre el rendimiento neto (ingresos - gastos), lo que permite reducir significativamente la factura fiscal.

Claves para pagar menos IRPF:

- Deduce todos los gastos posibles (guarda facturas)

- Presenta el modelo 130 a tiempo

- Considera facturar con retención

- Optimiza fiscalmente (plan de pensiones, cotización mayor)

- Consulta con un asesor fiscal (ahorro de 2.000-5.000€/año)

Si eres asalariado y quieres comparar:

👉 Calcula tu sueldo neto como asalariado

Guías relacionadas

Preguntas frecuentes

Resuelve las dudas más comunes sobre este tema

Calcula tu sueldo neto ahora

Obtén tu resultado personalizado en menos de 1 minuto