Sou net amb 60.000€ bruts a l'any a Espanya (2026)

60.000€ bruts = ≈3.013€/mes a Madrid. Diferències fins a 88€/mes entre comunitats. IRPF en trams superiors i com optimitzar la teva fiscalitat. Calcula!

💡 Vols saber el teu sou net exacte amb 60.000€ bruts segons la teva situació?

👉 Calculadora de sou net: descobreix el teu salari real

Quant és el sou net amb 60.000€ bruts a l'any?

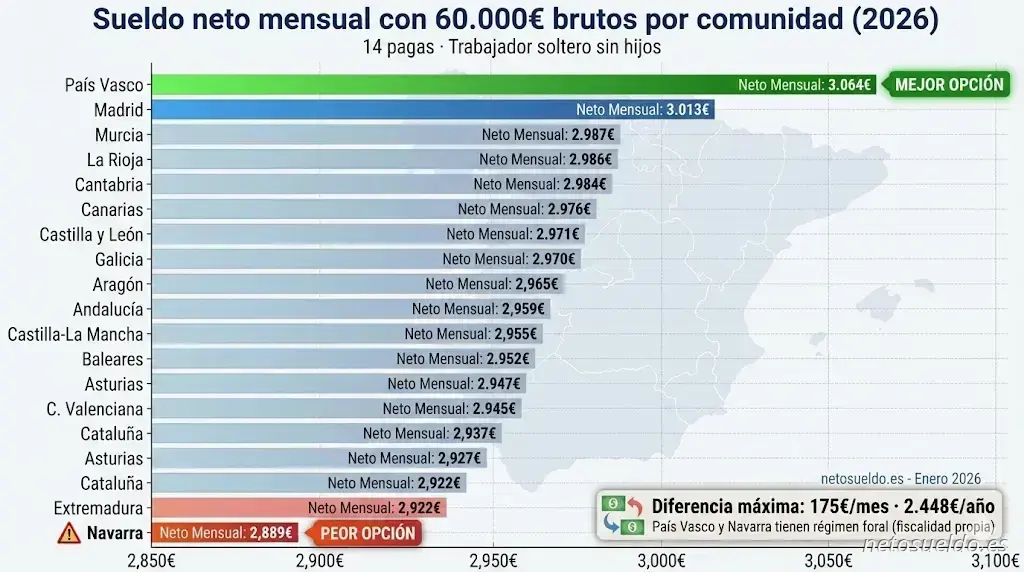

Amb un salari brut de 60.000€ anuals a Espanya, el sou net aproximat és de 40.907€ a 42.184€ a l'any en comunitats de règim comú (d'Extremadura a Madrid), depenent de la teva situació personal. Això significa que cobraràs entre 2.922€ i 3.013€ nets al mes en 14 pagues.

ℹ️ Al País Basc (règim foral) el net puja a ≈42.900€/any (≈3.064€/mes), mentre que a Navarra baixa a ≈40.452€/any (≈2.889€/mes) per la seva fiscalitat diferenciada.

Un salari de 60.000€ bruts es considera un sou molt alt a Espanya, habitual per a:

- Directors i C-level a empreses mitjanes

- Senior managers a grans empreses

- Tech leads i architects en tecnologia

- Consultors principals a Big4/consultores top

- Metges especialistes

- Advocats sènior a grans despatxos

- Professionals molt especialitzats

Només el 5-8% de treballadors a Espanya arriba o supera aquest nivell salarial.

Desglossament de descomptes amb 60.000€ bruts

Al salari brut se li apliquen dos descomptes obligatoris principals:

IRPF (Impost sobre la Renda)

Amb 60.000€ bruts, l'IRPF efectiu sol estar entre el 23% i el 25% depenent de:

- La teva comunitat autònoma (Madrid ≈23%, Catalunya ≈25%)

- La teva situació personal (fills, discapacitat, edat)

- Nombre de pagues extra

Amb aquest salari estàs en els trams més alts d'IRPF (els últims euros tributen al 43-45%).

IRPF estimat: entre 13.916€ i 15.193€ a l'any

Seguretat Social

Les cotitzacions del treballador són aproximadament:

- Contingències comunes: 4,70%

- Atur: 1,55%

- Formació professional: 0,10%

- MEI 2026: 0,15%

Total Seguretat Social: ≈3.900€ a l'any (6,5% del brut)

Total de descomptes

- IRPF: 13.916€ - 14.976€

- Seguretat Social: 3.900€

- Total descomptes: 17.816€ - 18.876€

Sou net anual: 41.124€ - 42.184€ (aprox.)

Sou net per comunitat autònoma

L'IRPF autonòmic marca diferències ENORMES en aquest nivell salarial:

Comunitats amb menor IRPF (règim comú)

- Madrid: ≈42.184€ nets/any (≈3.013€/mes en 14 pagues)

- Múrcia: ≈41.811€ nets/any (≈2.987€/mes)

- La Rioja: ≈41.798€ nets/any (≈2.986€/mes)

- Cantàbria: ≈41.780€ nets/any (≈2.984€/mes)

Comunitats intermèdies

- Canàries: ≈41.660€ nets/any (≈2.976€/mes)

- Castella i Lleó: ≈41.600€ nets/any (≈2.971€/mes)

- Galícia: ≈41.574€ nets/any (≈2.970€/mes)

- Aragó: ≈41.511€ nets/any (≈2.965€/mes)

Comunitats amb major IRPF

- Catalunya: ≈41.124€ nets/any (≈2.937€/mes)

- Extremadura: ≈40.907€ nets/any (≈2.922€/mes)

- Astúries: ≈41.263€ nets/any (≈2.947€/mes)

Règims forals (fiscalitat pròpia)

- País Basc: ≈42.900€ nets/any (≈3.064€/mes) — el més favorable

- Navarra: ≈40.452€ nets/any (≈2.889€/mes) — el menys favorable

⚠️ País Basc i Navarra tenen règims forals amb trams IRPF propis. Amb 60.000€, País Basc és la comunitat més favorable d'Espanya.

Diferència entre comunitats

La diferència entre treballar a Madrid vs Catalunya és de fins a 1.060€ a l'any (≈88€/mes) amb aquest salari.

Aquesta diferència equival a:

- 🏖️ Vacances extra cada any

- 💰 88€ més al mes per estalviar o gastar

- 📈 10.600€ més en 10 anys (sense comptar inversions)

👉 Diferències Madrid vs Barcelona: impacte fiscal crític

👉 Veure el teu sou net a Madrid amb 60.000€

👉 Veure el teu sou net a Catalunya amb 60.000€

👉 Comparativa completa per comunitats autònomes

Sou net mensual segons pagues

14 pagues (el més habitual)

Amb 14 pagues (12 mensuals + 2 extres a l'estiu i Nadal):

- Net mensual: 2.889€ - 3.064€ (segons comunitat)

- Pagues extra: igual al net mensual

12 pagues prorratejades

Si tens 12 pagues prorratejades:

- Net mensual: ≈3.515€ (a Madrid)

- Sense pagues extra addicionals (ja està prorratejat)

El total anual és el mateix, només canvia com es distribueix.

👉 Veure diferències entre pagues prorratejades i no prorratejades

És bon sou 60.000€ bruts a Espanya?

És un sou excel·lent que situa en el top 5-8% de treballadors a Espanya:

Avantatges excepcionals

✅ Més del doble del salari mitjà espanyol (≈26.000€ bruts)

✅ Top 5% de treballadors a Espanya

✅ Permet viure de luxe a qualsevol ciutat

✅ Possibilitat d'estalvi mensual de 1.500-2.000€

✅ Accés a hipoteca premium (fins a 300.000€ individual)

✅ Formar família folgadament amb un sol sou

✅ Vacances internacionals de luxe sense límits

✅ Inversió patrimonial significativa i jubilació anticipada possible

✅ Independència financera assolible en 10-15 anys

Context realista

✅ A Madrid/Barcelona el lloguer és només ≈20-30% del sou

✅ Comprar habitatge és possible en 2-4 anys estalviant

✅ Cotxe d'alta gamma sense problemes

✅ Col·legis privats per a fills viable

Poder adquisitiu per ciutat

- Madrid o Barcelona: Molt còmode (lloguer ≈1.000-1.200€/mes = 20-24% del net)

- València, Sevilla, Bilbao: Luxe (lloguer ≈700-900€/mes = 14-18% del net)

- Ciutats petites: Molt folgat (lloguer ≈500-700€/mes = 10-14% del net)

Comparativa amb altres salaris

Per posar en perspectiva (dades Madrid 2026):

- 50.000€ bruts → ≈36.190€ nets (≈2.585€/mes)

- 60.000€ bruts → ≈42.184€ nets (≈3.013€/mes)

- 70.000€ bruts → ≈47.500€ nets (≈3.393€/mes)

- 80.000€ bruts → ≈52.500€ nets (≈3.750€/mes)

Altres salaris per comparar

Com maximitzar el teu sou net amb 60.000€ bruts

1. Retribució flexible (CRÍTICA - Impacte massiu)

Amb salaris molt alts, la retribució flexible té un impacte ENORME perquè estalvies IRPF de trams màxims (43-45%):

- Ticket restaurant: fins a 11€/dia exempts = ≈220€/mes (estalvi ≈100€ IRPF)

- Ticket transport: fins a 1.500€/any exempts = ≈125€/mes (estalvi ≈56€ IRPF)

- Assegurança mèdica: fins a 500€/any exempt = ≈42€/mes (estalvi ≈19€ IRPF)

- Ticket guarderia: fins a 1.000€/any exempt = ≈83€/mes (estalvi ≈37€ IRPF)

- Pla de pensions empresa: Reducció addicional de base imposable

Estalvi potencial: 400-800€/mes més nets sense costar més a l'empresa

2. Estratègia fiscal avançada

Amb aquest nivell d'ingressos, la planificació fiscal és CRÍTICA:

- Pla de pensions: fins a 1.500€/any redueixen base imposable (estalvi ≈450€)

- Pla de pensions cònjuge: fins a 1.000€ addicionals

- Inversió en habitatge habitual: Deduccions específiques

- Donatius estratègics: deducció del 80% primers 250€

- ETVE i optimització patrimonial: Per a inversions grans

3. Inversió patrimonial agressiva

Amb aquest sou hauries d'estar construint patrimoni activament:

- Cartera d'inversió indexada: 1.000-1.500€/mes automàtic

- Immobles d'inversió: 2-3 propietats en 10 anys generen renda passiva

- Empreses/side hustles: Diversificar fonts d'ingressos

- Formació executive: MBA top per saltar a 80k-120k

4. Optimització fiscal geogràfica

Si treballes en remot, mudar-te a Madrid pot estalviar-te ≈1.060€/any en IRPF vs Catalunya.

En 10 anys són 10.600€ + rendibilitat si els inverteixes.

Si ets freelance o tens empresa, considera:

- Mudar-te a Andorra: IRPF màxim 10% (estalvia ≈8.400€/any)

- Nòmada digital: Països amb fiscalitat favorable

Pressupost mensual tipus amb 60.000€ bruts

Exemple de distribució mensual amb ≈3.013€ nets a Madrid (14 pagues):

- Lloguer + factures: 1.200€ (41%)

- Menjar i restaurants: 600€ (20%)

- Transport/cotxe: 300€ (10%)

- Oci i luxes: 500€ (17%)

- Gimnàs, hobbies: 200€ (7%)

- Roba i cura: 300€ (10%)

- Estalvi i inversió: -140€ (-5%)

Millor distribució amb enfoc patrimonial:

- Lloguer + factures: 900€ (30%)

- Menjar i restaurants: 500€ (17%)

- Transport: 200€ (7%)

- Oci: 400€ (14%)

- Varis: 200€ (7%)

- Estalvi i inversió: 760€ (26%)

Estratègies d'estalvi i inversió amb 60.000€ bruts

Estalvi mensual recomanat

Amb disciplina pots estalviar/invertir:

- Mínim: 1.200-1.500€/mes (41-51% del net)

- Òptim: 1.800-2.200€/mes (61-74% del net)

- Màxim: 2.400-2.600€/mes (81-88% del net) - Estil de vida frugal

Objectius financers assolibles

- Fons d'emergència (12 mesos): ≈35.000€ → 16-29 mesos estalviant 1.200-2.200€/mes

- Entrada pis (20% de 400.000€): 80.000€ → 36-67 mesos estalviant 1.200-2.200€/mes

- Cartera d'inversió 100.000€: 45-83 mesos estalviant 1.200-2.200€/mes

- Independència financera: Amb estalvi agressiu i bones inversions, assolible en 12-15 anys

Estratègia d'inversió recomanada

Amb aquest nivell d'ingressos:

- Fons emergència: 6-12 mesos despeses (≈30.000€)

- Inversió indexada: 60-70% en fons globals

- Immobles: 20-30% en propietats d'inversió

- Cash/liquiditat: 10% per a oportunitats

Conclusió

Un salari de 60.000€ bruts et deixa un sou net d'entre 40.907€ i 42.184€ anuals (≈2.922-3.013€/mes en 14 pagues, segons comunitat). És un salari molt alt a Espanya que et situa en el top 5-8% de treballadors i permet:

- Viure de luxe a qualsevol ciutat

- Estalviar/invertir 1.500-2.000€/mes

- Independència financera en 10-15 anys

- Construir patrimoni significatiu

Accions crítiques per maximitzar:

- URGENT: Negocia retribució flexible (impacte de 400-800€/mes)

- Considera mudar-te a Madrid si treballes remot (≈1.060€/any vs Catalunya)

- Maximitza deduccions: pla de pensions, inversions

- Inverteix agressivament: indexats, immobles, side hustles

Per saber el teu sou net exacte segons la teva situació personal:

👉 Calcula el teu sou net amb 60.000€ bruts

Guies relacionades

Preguntes freqüents

Resol els dubtes més comuns sobre aquest tema

Calcula el teu sou net ara

Obtingues el teu resultat personalitzat en menys d'1 minut